Fotografia de: José Sousa

Sócio n.º 22 da ACRA-EC.

|

| Andorinha, by Zebarnabé ( José Nuno Pinto de Sousa), sócio n.º 22 |

O Governo suspendeu as reformas antecipadas aos beneficiários do regime geral da Segurança Social até 2014. A decisão, saída do conselho de ministros de 29 de março, foi promulgada pelo Presidente e publicada esta quinta-feira em Diário da República(....). Fonte: Agência Financeira.

O Governo suspendeu as reformas antecipadas aos beneficiários do regime geral da Segurança Social até 2014. A decisão, saída do conselho de ministros de 29 de março, foi promulgada pelo Presidente e publicada esta quinta-feira em Diário da República(....). Fonte: Agência Financeira. |

| Fonte: Exame Expresso, Online, www.expresso.pt |

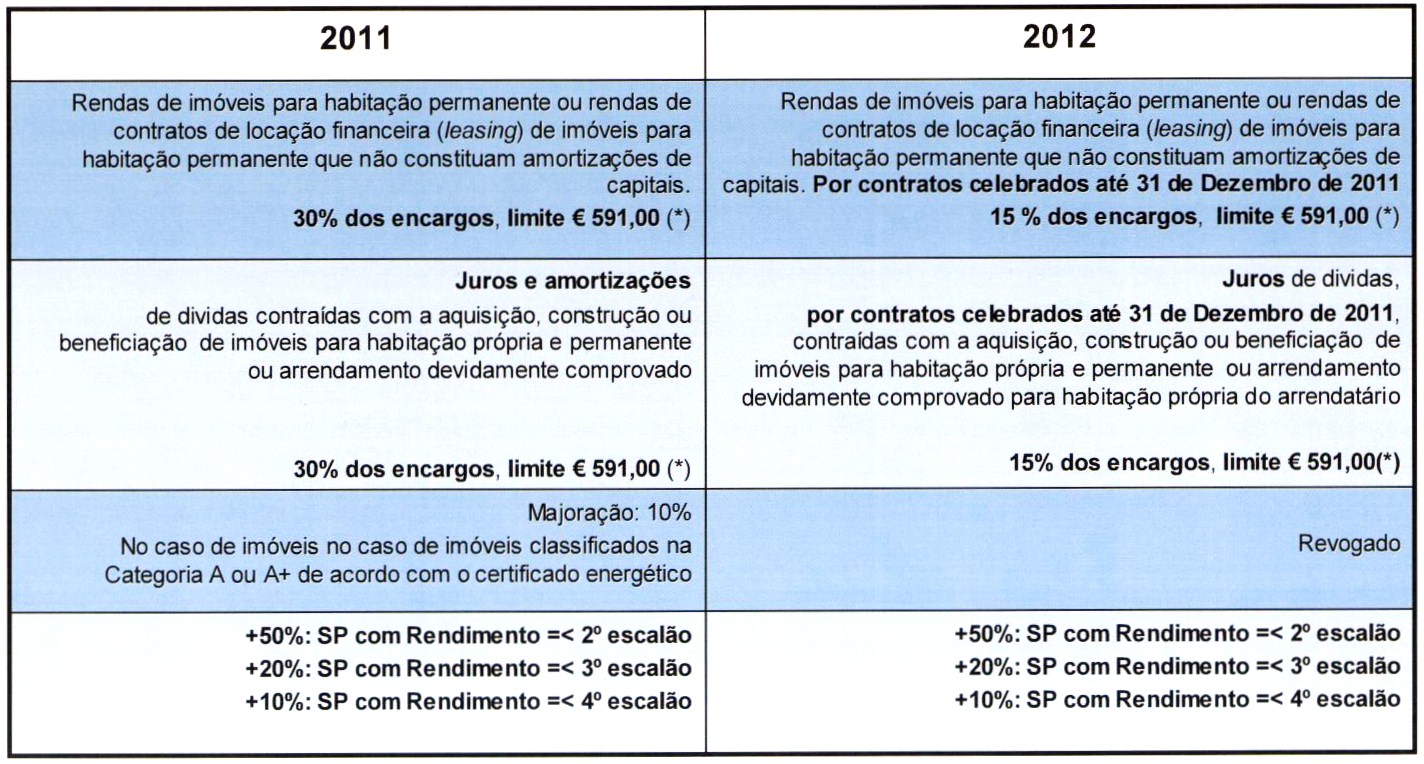

Escalão de rendimento colectável (euros) | Limite (euros) |

Até 4.898 | Sem Limite |

De 4.898 a 7.410 | Sem Limite |

De 7410 a 18375 | € 100,00 |

De 18.375 a 42.259 | € 80,00 |

De 42.259 a 61.244 | € 60,00 |

De 61.244 a 66.045 | € 50,00 |

De 66.045 a 153.300 | € 50,00 |

>153.300 | 0,00 |

|

| (*) Não cumulativos |

Foi publicada, com data de 24/01, a Portaria n.º 22-A/2012 que veio introduzir várias alterações, e dar nova redacção, à Portaria n.º 363/2010, de 23 de Junho, a qual regulamentou as regras a observar pelas empresas relativamente à utilização de programas informáticos de facturação. A Portaria agora publicada, que produz efeitos a partir de 01 de Abril de 2012, impõe que, os sujeitos passivos de IRS (pessoas singulares) ou de IRC (pessoas colectivas), para a emissão de facturas ou documentos equivalentes, bem como os talões de venda a que se refere o art. 40.º do CIVA, estão obrigados a utilizar exclusivamente programas informáticos de facturação certificados.

Foi publicada, com data de 24/01, a Portaria n.º 22-A/2012 que veio introduzir várias alterações, e dar nova redacção, à Portaria n.º 363/2010, de 23 de Junho, a qual regulamentou as regras a observar pelas empresas relativamente à utilização de programas informáticos de facturação. A Portaria agora publicada, que produz efeitos a partir de 01 de Abril de 2012, impõe que, os sujeitos passivos de IRS (pessoas singulares) ou de IRC (pessoas colectivas), para a emissão de facturas ou documentos equivalentes, bem como os talões de venda a que se refere o art. 40.º do CIVA, estão obrigados a utilizar exclusivamente programas informáticos de facturação certificados.

{kind=link}

{kind=link}