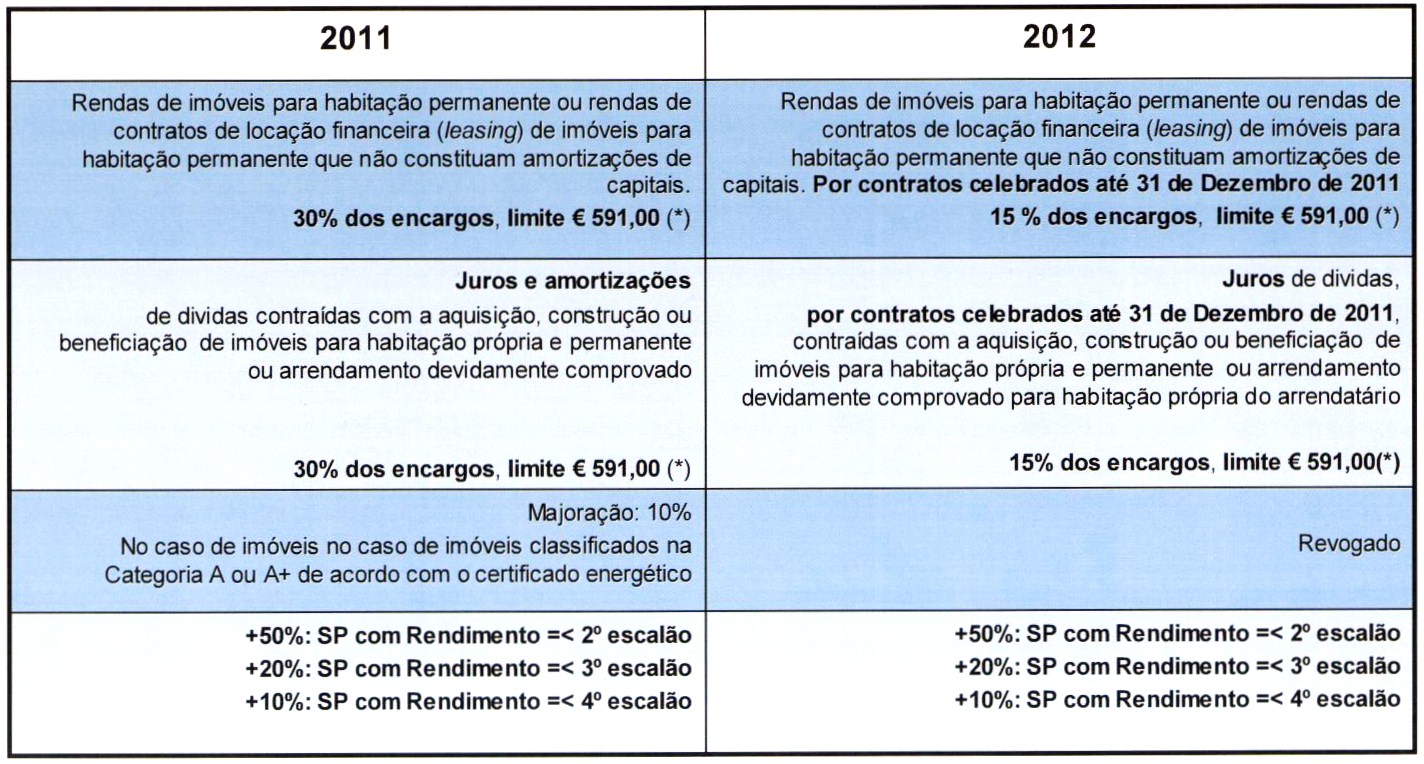

Relativamente às despesas de educação e de formação profissional (art. 83.º do CIRS) do sujeito passivo e dos seus dependentes, a dedução verifica-se com os seguintes limites:

Notas

São genericamente aceites como despesas com educação:

Os encargos relativos à frequência de jardins-de-infância ou estabelecimentos equiparados, escolas do ensino básico, secundário ou superior, públicos ou privados.

Os encargos com amas que prestem serviços compreendidos na actividade exercida pelos jardins-de-infância ou estabelecimentos equiparados.

Os referidos encargos compreendem, nomeadamente, taxas de inscrição, propinas, serviço de transporte, alojamento e alimentação prestados por terceiros, livros e outro material insusceptíveis de utilização fora do âmbito escolar.

Não são genericamente aceites como despesas com educação:

Entre outras, as inerentes a aquisição de computadores, enciclopédias, instrumentos musicais, vestuário e calçado, bem como outros materiais ou equipamentos cuja função predominante não se esgote na aprendizagem de disciplinas curriculares.

Obs.: Esta nota é meramente informativa, sustentada na informação pública disponível, não sendo esta associação, ou autor do conteúdo, responsáveis por qualquer incorrecção dos factos ou dos valores referenciados. Recomenda-se a leitura dos normativos que sobre a matéria fazem lei.

Entre outras, as inerentes a aquisição de computadores, enciclopédias, instrumentos musicais, vestuário e calçado, bem como outros materiais ou equipamentos cuja função predominante não se esgote na aprendizagem de disciplinas curriculares.

Obs.: Esta nota é meramente informativa, sustentada na informação pública disponível, não sendo esta associação, ou autor do conteúdo, responsáveis por qualquer incorrecção dos factos ou dos valores referenciados. Recomenda-se a leitura dos normativos que sobre a matéria fazem lei.

{kind=link}

{kind=link}